คมดาบซากุระ 2 : นรก ของชนชั้นกลางล่างกำลังมาเยือน (9) โดย ชวินทร์ ลีนะบรรจง และ สุวินัย ภรณวลัย (20 กุมภาพันธ์ 2556)

โดย ชวินทร์ ลีนะบรรจง และ สุวินัย ภรณวลัย (20 กุมภาพันธ์ 2556)")

นรก” ของชนชั้นกลางล่างกำลังมาเยือน (9)

โดย ชวินทร์ ลีนะบรรจง และ สุวินัย ภรณวลัย

20 กุมภาพันธ์ 2556

โดย ชวินทร์ ลีนะบรรจง และ สุวินัย ภรณวลัย

20 กุมภาพันธ์ 2556

โกร่งและโต้งต้องมีข้อพิสูจน์มากกว่าน้ำลายว่า

ดอกเบี้ยสูงไม่ดีตรงที่ใด หาไม่ก็จง “หุบปาก” ไปซะ !!

การออกมาตำหนิการดำเนินนโยบายการเงินของธนาคารแห่งประเทศไทย (ธปท.) ที่ไม่ยอมลดดอกเบี้ยนโยบายของ ธปท.ให้ต่ำลงมาใกล้เคียงกับสหรัฐอเมริกาของวีระพงษ์ ประธานกรรมการ ธปท. และรัฐมนตรีคลัง “โต้ง” ปัญหาเรื่องนี้ดูจะเป็นการใช้อวิชชาเป็นที่ตั้งโดยแท้จริง

ทั้ง 2 คนอ้างว่าส่วนต่างจากดอกเบี้ยประมาณร้อยละ 2 นั้น จะทำให้มีเงินไหลเข้ามาจากต่างประเทศเป็นจำนวนมากเพื่อแสวงหากำไรจากส่วนต่างอัตราดอกเบี้ย ผลที่ติดตามก็คือค่าเงินบาทจะ “แข็งค่า” หรือ Appreciate มากขึ้น ส่งออกตก และหุ้นขึ้นไม่มีเหตุผลอย่างรวดเร็ว หาก ธปท.จะรักษาอัตราแลกเปลี่ยนมิให้เงินบาท “แข็งค่า” ก็จะทำให้ ธปท.มีผลขาดทุนจากการนี้เป็นจำนวนมาก ดังจะเห็นได้จากการขาดทุนสะสมในงบดุลของ ธปท.ที่ส่วนของทุนติดลบกว่า 5 แสนล้านบาท ณ เมื่อสิ้นปี พ.ศ. 2555 โดยขาดทุนกว่า 2.7 แสนล้านบาทในปี พ.ศ. 2555 เพียงปีเดียว

วีระพงษ์ยังเชื่อว่าไทยมีเศรษฐกิจที่เล็กแต่เปิด เงินเฟ้อจึงมาจากปัจจัยต่างประเทศ เช่น ราคาน้ำมันที่นำเข้า หากสินค้านำเข้ามีราคาแพงจะขึ้นดอกเบี้ยให้สูงขนาดไหนก็ไม่สามารถจะควบคุมเงินเฟ้อได้ การไม่ลดดอกเบี้ยโดยกลัวว่าจะควบคุมเงินเฟ้อไว้ไม่ได้ของ ธปท.จึงไม่ถูกต้องในสายตาและความเชื่อของวีระพงษ์ หลักการและข้อเท็จจริงเป็นอย่างไรลองมาดูกัน

ข้อเขียนจากสายนโยบายการเงิน ธปท. เรื่อง “เงินเฟ้อ ดุลบัญชีเดินสะพัด และนโยบายการเงิน” ได้เสนอข้อเท็จจริงก็คือ องค์ประกอบของสินค้าและบริการที่นำมาคิดเป็นเงินเฟ้อในประเทศไทยนั้นมีส่วนที่ไม่สามารถนำเข้า (หรือส่งออก) ได้ หรือ Non-Tradable ประมาณร้อยละ 65 ดังนั้นส่วนที่นำเข้าได้แม้จะมีราคาเพิ่มขึ้นก็มีสัดส่วนเพียงร้อยละ 35 เท่านั้นในการคำนวณเงินเฟ้อ

หากจะอ้างว่าประเทศไทยมีการเกินดุลการค้าหรือดุลบัญชีเดินสะพัดซึ่งอาจหมายความว่าประเทศไทยมีการผลิตเหลือจากการบริโภคนั้นดูจะไม่ใช่ข้อเท็จจริง เหตุก็เพราะสินค้าหลักๆ ที่ไทยส่งออกไม่ได้เกิดจากการเหลือกินเหลือใช้แล้วเอาที่เหลือไปขาย หากแต่เป็นการผลิตเพื่อส่งออกโดยเฉพาะ การเกินดุลฯ ดังกล่าวจึงมิได้หมายความว่าจะไม่มีแรงกดดันเงินเฟ้อหลงเหลืออยู่ ดูจีนก็ได้ที่เกินดุลฯ มหาศาลแต่ก็ยังมีเงินเฟ้อในระดับสูง

ดังนั้นเงินเฟ้อในประเทศไทยจึงมาจากความต้องการในสินค้าและบริการที่ไม่สามารถนำเข้า/ส่งออกได้ เช่น ในภาคอสังหาริมทรัพย์ (ที่ดิน อิฐ หิน ดิน ทราย) และจากความต้องการภายในประเทศที่ไม่สามารถผลิตตอบสนองได้ทัน

เศรษฐกิจไทยที่เป็นอยู่พึ่งพาสถาบันการเงินเป็นหลักทั้งกู้และฝากเงิน การลดความต้องการภายในประเทศนี้ด้วยอัตราดอกเบี้ย จึงเป็นมาตรการในนโยบายการเงินของ ธปท.ที่มีประสิทธิภาพและตรงจุดมากที่สุด หากปล่อยให้เกิดเงินเฟ้อจะทำให้ประชาชนและผู้ผลิตคาดคะเนว่าสินค้าในอนาคตจะมีราคาแพงขึ้นไปเรื่อยๆ ค่าจ้างและราคาวัตถุดิบก็เพิ่มสูงขึ้นเป็นวัฏจักรกัดกร่อนความเชื่อมั่นและอำนาจซื้อของคนในประเทศที่ยากจะแก้ไขได้หากปล่อยให้สถานการณ์ยืดเยื้อต่อไป

วีระพงษ์และรัฐมนตรีคลัง “โต้ง” ควรรู้ไว้ว่า เป้าหมายเงินเฟ้อ (inflation targeting) และอัตราแลกเปลี่ยนที่ยืดหยุ่น เป็นแกนหลักของนโยบายการเงินที่มีผลการศึกษาและข้อเท็จจริงเชิงประจักษ์สนับสนุน

การขาดทุนที่เกิดขึ้นจากการเข้าแทรกแซงอัตราแลกเปลี่ยนไม่ให้ “แข็งค่า” ขึ้นอย่างรวดเร็วอันเป็นผลมาจากการไหลเข้าของเงินทุนจากต่างประเทศเพื่อมิให้มีเงินบาทท่วมตลาดและเกิดเงินเฟ้อนั้นเป็นความจำเป็นที่ต้องกระทำหรือไม่? และมีผลต่อการดำเนินนโยบายการเงินของ ธปท.เพื่อประโยชน์ของประเทศมากน้อยเพียงใด?

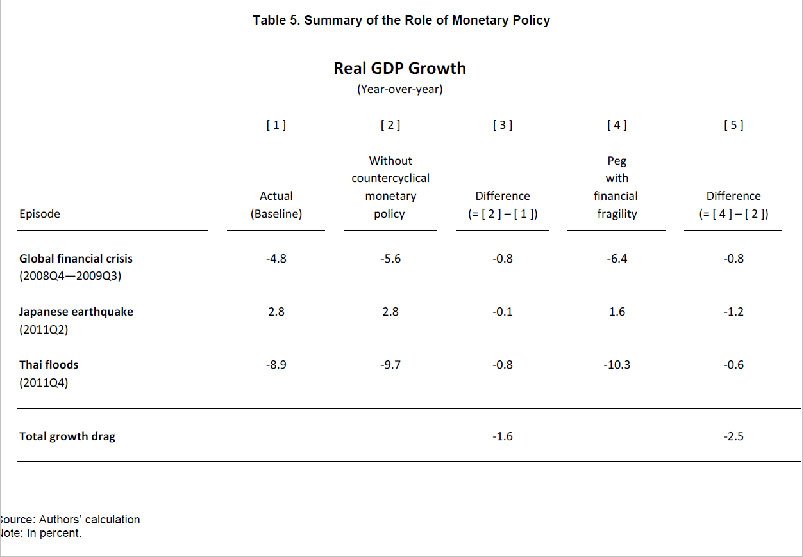

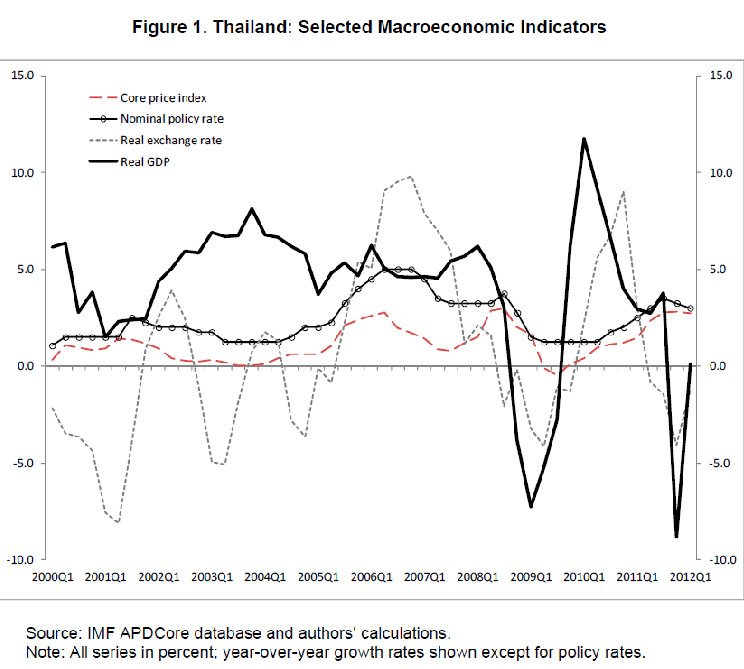

ผลงานวิจัยของ Alp & Elekdag (IMF working paper no. 12/69) ที่ได้จำลองสถานการณ์การลดผลกระทบจาก (1) การเกิดวิกฤตจากผู้กู้ต่ำกว่าระดับ หรือ Sub-Prime Crisis ของสหรัฐฯ เมื่อปี ค.ศ. 2008 และ (2) การเกิดแผ่นดินไหวพร้อมกับสึนามิของญี่ปุ่นและน้ำท่วมใหญ่ในไทยเมื่อปี ค.ศ. 2011 พบว่า หาก ธปท.ไม่มีการลดอัตราดอกเบี้ยพร้อมๆ กับการเปลี่ยนแปลงอัตราแลกเปลี่ยน อัตราการเจริญเติบโตที่แท้จริงของ GDP ไทยจะลดลงมากกว่าที่เกิดขึ้นเดิมถึงร้อยละ 2.5 ต่อปี (ดูตารางที่ 5) หรือคิดเป็นตัวเงินกว่า 4-5 แสนล้านบาท นโยบายการเงินของไทยโดยอาศัยเป้าหมายเงินเฟ้อภายใต้ระบบอัตราแลกเปลี่ยนแบบยืดหยุ่นไม่คงที่ตายตัวจึงมีส่วนในการบรรเทาผลจากวิกฤตการณ์ดังกล่าวได้เป็นอย่างดี ดูรูปที่ 1 ช่วงปี 2008-11 ที่ดอกเบี้ยนโยบายและอัตราแลกเปลี่ยนที่เปลี่ยนแปลงลดลงมีผลทำให้ Real GDP เป็นบวกได้

ในอีกทางหนึ่ง การขาดทุนจากการเข้าแทรกแซงอัตราแลกเปลี่ยนก็มิได้เป็นอุปสรรคต่อการดำเนินนโยบายการเงิน “ความน่าเชื่อถือ” ของ ธปท.ที่จะยึดถือคำมั่นที่จะรักษาเป้าหมายเงินเฟ้อตามที่ได้ประกาศไว้ต่างหากที่มีผลโดยตรง ดังที่พรพินันท์และคณะฯ ได้เสนอไว้ในงานวิจัย Central Bank Balance Sheet and Policy Implications (ดูฉบับย่อภาษาไทยได้ที่ Focus and Quick issue no.76 ใน www.bot.ot.th)

สาเหตุก็เพราะการขาดทุนทางบัญชีในงบดุลขององค์กรที่มุ่งแสวงหากำไรจะมีส่วนอย่างมากต่อการดำเนินนโยบายขององค์กรนั้น แต่มิใช่กับงบดุลของธนาคารกลางเช่นธปท.เนื่องจาก (1) มิได้มีเป้าหมายเพื่อแสวงหากำไร หากแต่มุ่งที่เสถียรภาพ และ (2) เงินแม้เป็นหนี้สินของ ธปท.ที่เป็นผู้ออก แต่ก็มีลักษณะคล้าย “ทุน” มากกว่าเนื่องจากไม่มีกำหนดไถ่ถอนและไม่มีดอกเบี้ยจ่าย

การสร้างเงินในปริมาณที่ไม่เหมาะสมต่างหากที่จะมีผลต่อ “ความน่าเชื่อถือ” ของ ธปท.ดังเช่น ธนาคารกลางฟิลิปปินส์ในสมัยมาร์กอส การที่ธปท.เป็นผู้มีอำนาจผลิตเงินแต่เพียงผู้เดียวในสังคมจึงต้องมีวินัยที่แสดงออกเป็นรูปธรรมโดยการรักษาเงินเฟ้อกำกับอยู่ด้วย

รัฐบาลก็สามารถสร้าง “ความน่าเชื่อถือ” นี้ได้เช่นกันจากการมีวินัยทางการคลังและการละเว้นไม่แทรกแซงการทำงานของ ธปท.หากรัฐบาลยิ่งลักษณ์ไม่ดำเนินนโยบายที่มุ่งสร้างอุปสงค์รวมให้เพิ่มมากขึ้นจากนโยบายประชานิยมทั้งหลาย ไม่กู้เงินก่อหนี้โดยไร้วัตถุประสงค์ในจำนวนมาก หรือ ดำเนินนโยบายการคลังแบบเกินดุล รัฐบาลก็จะสามารถแบ่งเบาภาระของ ธปท.ในการควบคุมเงินเฟ้อได้ ดอกเบี้ยที่ถกเถียงกันว่าสมควรจะลดหรือไม่ก็จะถูกลดลงมาเองหาก ธปท.พิจารณาดูแล้วเห็นว่าไม่มีแรงกดดันเงินเฟ้อเกิดขึ้นในระบบเศรษฐกิจ

แนวทางการจัดการเกี่ยวกับเงินทุนไหลเข้าจำนวนมากในเวลาอันสั้นที่เปรียบเสมือน “ช้างใหญ่กับบ่อน้ำน้อย” นั้นสมควรที่จะได้มีการพิจารณาในเชิงวิชาการให้มีหลักการและข้อเท็จจริงเชิงประจักษ์เป็นเหตุผลประกอบข้อเสนอ หาไม่แล้วก็จะเป็นการพูดจาหาสาระอะไรไม่ได้

การจะให้ ธปท.ไปลดอัตราดอกเบี้ยให้เหลือใกล้ 0 ใกล้เคียงกับสหรัฐฯจะต้องเพิ่มปริมาณเงินและแลกมาด้วยเงินเฟ้ออีกมากน้อยเท่าใดคิดบ้างหรือไม่? ในทางตรงกันข้ามหากสหรัฐฯ ปรับขึ้นดอกเบี้ยแล้ว ทั้ง 2 คนจะเสนอให้ ธปท.ขึ้นดอกเบี้ยตามด้วยหรือไม่?

การปล่อยให้เงินบาทมีความผันผวนมากขึ้นจะเป็นช่องทางที่ดีในการลดภาระขาดทุนของ ธปท.จากการเข้าแทรกแซงเพื่อดูแลค่าเงินบาทที่ใช้เงินของคนทั้งประเทศเพื่อประโยชน์ของผู้ส่งออกนำเข้าที่เป็นคนส่วนน้อย ความเสี่ยงจากอัตราแลกเปลี่ยนจะเป็นตัวปรับสมดุลกับส่วนต่างอัตราดอกเบี้ยของนักลงทุนต่างชาติเอง ทำไมรัฐบาลจึงไม่สนับสนุน ธปท.ให้ทำ?

ในเชิงสต๊อก การลดการสะสมเงินสกุลดอลลาร์สหรัฐเอาไว้จำนวนมากจะเป็นการลดความเสี่ยงและเพิ่มผลตอบแทนของ ธปท.แต่คงทำได้ยากเพราะไม่รู้จะจัดการหน้าที่ที่ขัดแย้งระหว่างการเป็นสื่อกลางในการแลกเปลี่ยนกับการเก็บรักษามูลค่าของดอลลาร์สหรัฐที่มีมากว่าค่อนศตวรรษได้อย่างไร

หมอเองก็ยังไม่รักษาโรคด้วยวิธีที่ไม่มีหลักการและข้อเท็จจริงให้เห็นเป็นประจักษ์ หากมีแต่เพียง “ลมปาก” วีระพงษ์และรัฐมนตรีคลัง “โต้ง” ก็ควร “หุบปาก” เรื่องนี้เสียที!!!

เรื่องนี้จึงมีเบื้องหลัง มิใช่อำมาตย์รังแกเอาเปรียบไพร่ เหมือนอย่างที่ ธิดา “นกแสก” เพ้อเจ้อว่าเอาไว้แต่อย่างใด คนชั้นกลางล่างควรตาสว่างได้แล้วหาไม่ “นรก” จะมาเยือน

เนื้อหาที่เกี่ยวข้อง

")

")

")

")

Powered by

MakeWebEasy.com