(9) ซุกหุ้นภาคพิสดาร (25/8/53)

ซุกหุ้นภาคพิสดาร (25/8/53)")

รำลึก ทักษิโณมิกส์และระบอบทักษิณ

ตอนที่ (9) ซุกหุ้นภาคพิสดาร

รศ.ดร.ชวินทร์ ลีนะบรรจง , รศ.ดร.สุวินัย ภรณวลัย

คณะเศรษฐศาสตร์ มหาวิทยาลัยธรรมศาสตร์

กรรมจึงเป็นเครื่องชี้เจตนาโดยแท้ในการซุกหุ้น

ของทักษิณและภรรยาตั้งแต่เริ่มแรกจวบจนปัจจุบัน

การ "ซุกหุ้น" ภาคแรกของทักษิณ ชินวัตร และ เครือญาติในชื่อของ คนรับใช้ คนขับรถ คนสวนแม้จะจบลงได้ด้วยคำพิพากษาประวัติศาสตร์มหัศจรรย์ของศาลรัฐธรรมนูญ แต่ก็ไม่น่าจะทำให้ทักษิณได้ฉุกคิดถึงเรื่อง "ความเห็นแก่ตัว" ของผู้ที่จะอาสาเข้ามาทำการเมือง ดังที่ประธานศาลรัฐธรรมนูญ นายประเสริฐ นาสกุลได้เขียนเอาไว้ในคำวินิจฉัยส่วนตนแต่อย่างใด

อย่าลืมว่าคดีความเรื่องการ "ซุกหุ้น" ภาคแรกของทักษิณเป็นเพียงแต่ ปปช.ในฐานะตัวแทนของรัฐร้องต่อศาลฯว่าทักษิณปกปิดข้อมูลที่ควรแจ้งให้สาธารณะรับทราบเพื่อความโปร่งใสของผู้ดำรงตำแหน่งทางการเมืองว่า ผู้รับโอนที่เป็นคนรับใช้ คนขับรถ คนสวน แท้จริงแล้วเป็นเจ้าของทรัพย์สินนั้นแต่ในนาม ทักษิณได้ทำเอกสารโอนคืนทรัพย์สินนั้นให้กับทักษิณและคู่สมรสในเวลาเดียวกับที่โอนให้ ปปช.ไม่ได้มีการขอให้วินิจฉัยเกินเลยไปถึงว่าทรัพย์หรือหุ้นเหล่านั้นได้มาโดยสุจริตหรือไม่แต่อย่างใด

เมื่อพฤติกรรม "ซุกหุ้น"ของตนถูกเปิดโปงว่าตนเอง ภรรยา และพี่ชายภรรยายังคงถือหุ้นชินคอร์ปรวมกันเกินกว่าร้อยละ 51 ก่อนที่ศาลฯจะมีคำวินิจฉัยเมื่อ 3 ส.ค. 44 ทักษิณได้ไปจดทะเบียนบริษัทแอมเพิลริช อินเวสเมนต์ในประเทศที่ขาดความโปร่งใสในด้านข้อมูล โดยหลักฐานที่ปรากฏในภายหลังชี้ให้เห็นว่าแอมเพิลริชมีผู้มีอำนาจลงนามเพียงคนเดียวคือ ทักษิณ ชินวัตร มิใช่เป็นของผู้อื่นและทำทีว่ามีการขายหุ้นจำนวนครึ่งหนึ่ง(32.92 ล้านหุ้นในราคา 10 บาท)ของที่ตนเองมีอยู่ทั้งหมดไปให้แอมเพิลริชตามที่แสดงในรูปที่ 1 ทั้งๆที่แอมเพิลริชมีทุนจดทะเบียนเพียง 50,000 ดอลลาร์สหรัฐฯและเรียกชำระค่าหุ้นเพียง 1 ดอลลาร์สหรัฐฯซึ่งหมายความว่าบริษัทนี้มีเงินทุนในกระเป๋าไม่เกิน 35 บาท จะมาซื้อหุ้นมูลค่ากว่า 329 ล้านบาทได้อย่างไร

นอกจากนี้แล้วทั้งทักษิณและคู่สมรสคือพจมานได้มีพฤติกรรมอำพรางการซื้อขายหุ้นชินคอร์ปในส่วนที่เหลือของทั้ง 2 คนดังแสดงในรูปที่ 2 ในอีก 1 ปีถัดไปเมื่อลูกชายนายพานทองแท้บรรลุนิติภาวะ การขายหุ้นดังกล่าวเป็นการขายผ่านตลาดหลักทรัพย์แต่เฉพาะเจาะจงให้กับบุคคลเหล่านั้นเพื่อหลีกเลี่ยงภาษี และที่สำคัญก็คือเพื่อทำให้ตนเองไม่ต้องถูกตรวจสอบเนื่องจากรัฐธรรมนูญพ.ศ.2540 มีบทบัญญัติห้ามมิให้ผู้ดำรงตำแหน่งทางการเมืองและภรรยาเป็นคู่สัญญาค้าขายกับรัฐ ซึ่งชินคอร์ปนั้นเข้าข่ายเพราะเป็นบริษัทแม่ที่ทั้งเป็นผู้รับสัมปทานโดยตรงกับรัฐเองและโดยอ้อมด้วยการเป็นถือหุ้นใหญ่กับบริษัทที่รับสัมปทานจากรัฐ เช่น บริษัท เอไอเอส ทักษิณ ทำให้ก่อนการเลือกตั้งทั่วไปเมื่อปลายปีพ.ศ.2543 ทักษิณและภรรยาไม่มีหุ้นชินคอร์ปอยู่ในมือแม้แต่หุ้นเดียว ข้อกล่าวหาเรื่องการเอื้อประโยชน์และ/หรือทุจริตเชิงนโยบายก็จะหมดไป

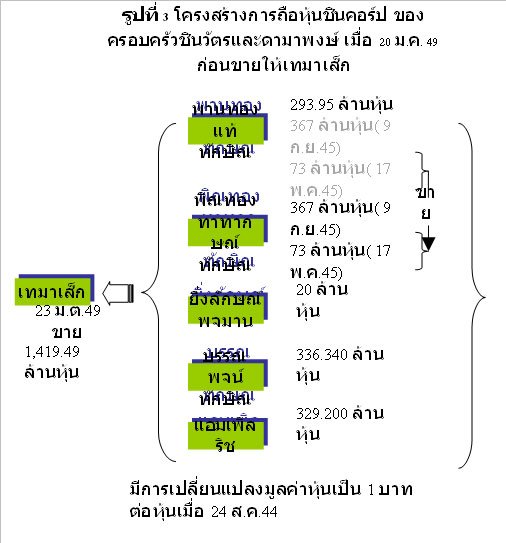

เมื่อลูกสาวบรรลุนิติภาวะก็ได้มีการปรับโครงสร้างการถือหุ้นชินคอร์ปใหม่อีกครั้งดังแสดงในรูปที่ 3 โดยนอกจากจะมีการขายหุ้น 2 ครั้งจากนายพานทองแท้พี่ชายไปให้พิณทองทาน้องสาวเมื่อปีพ.ศ.2545 แล้ว ก็ยังได้ขายหุ้นที่แอมเพิลริชถืออยู่ตั้งแต่ปีพ.ศ.2542 จำนวน 329.20 ล้านหุ้น(เนื่องจากมีการเปลี่ยนแปลงมูลค่าหุ้นที่ตราไว้จาก 10 บาทเป็น 1 บาทต่อหุ้น)ให้กับลูกทั้ง 2 คนคนละครึ่งคือ 164.6 ล้านหุ้น เมื่อ 20 ม.ค.49 และในอีก 3 วันถัดไปก็ได้รวบรวมหุ้นชินคอร์ปทั้งหมดจำนวน 1,419.49 ล้านหุ้นขายให้กับเทมาเส็กอันเป็นกิจการเพื่อการลงทุนของรัฐบาลสิงค์โปร์จนเป็นที่มาของการถูกร้องให้ศาลฎีกาแผนกคดีอาญาของผู้ดำรงตำแหน่งทางการเมืองยึดทรัพย์จากการขายหุ้นและเงินปันผลหุ้นจำนวนดังกล่าวที่มีมูลค่ากว่า 76,000 ล้านบาทที่ตัดสินยึดทรัพย์ไป 46,000 ล้านบาทเศษเมื่อ 26 ก.พ.53 ที่ผ่านมา

การ "ซุกหุ้น"ในครั้งที่สองนี้จึงเป็นภาคพิสดารกว่าภาคแรกมากนักเพราะมีการยักย้ายถ่ายโอนไปให้บริษัทที่ไม่เปิดเผยตัวตนผู้มีอำนาจจัดการหรือผู้ถือหุ้น เช่น แอมเพิลริช และมีการอำพรางการถือหุ้นอย่างสลับซับซ้อน ดังจะได้แสดงต่อไปคือ

1.พฤติกรรมการซื้อขายและรับเงินปันผล

เหตุที่กล่าวว่ามีพฤติกรรมอำพรางก็เพราะการซื้อขายหุ้นของทักษิณและภรรยานั้นมิได้เป็นการซื้อขายที่แท้จริงเนื่องจากมิได้มีการชำระราคาค่าหุ้นแต่อย่างใด เงินที่นำมาชำระค่าหุ้นส่วนใหญ่มาจากภรรยาคือพจมาน ไม่ว่าจะในการซื้อหุ้นเพิ่มทุนเมื่อปีพ.ศ.2542 (รูปที่ 1) แม้จะขายหุ้นเพิ่มทุนในราคาที่แสนถูกเพียง 10 บาทเท่ากับราคาที่ตราไว้ แต่ทั้งทักษิณและบรรณพจน์ก็อาศัยเงินพจมานในการชำระค่าหุ้นทั้งๆที่ทักษิณหรือบรรณพจน์ก็มีทรัพย์สินเงินทองพอเพียงที่จะชำระได้อย่างไม่ขัดสนทำไมจึงไม่ชำระเอง หรือในการขายหุ้นให้กับแอมเพิลริชเมื่อ 11 มิ.ย.42 ก็เป็นเงินจากพจมานจำนวนกว่า 320 ล้านบาทที่ชำระค่าหุ้นให้สามีคือทักษิณและได้คืนกลับไปให้พจมานในภายหลัง

ในทำนองเดียวกัน การชำระค่าหุ้นที่เกิดจากการซื้อขายหุ้นเมื่อ 1 ก.ย. 43 (รูปที่ 2) ในราคาที่แสนถูกอีกเช่นกันคือ 10 บาทก็มิได้มีการชำระค่าหุ้นอย่างแท้จริง ผู้ซื้อ(พานทองแท้ ยิ่งลักษณ์ บรรณพจน์)ออกตั๋วสัญญาใช้เงินที่ไม่มีดอกเบี้ยแทนการชำระเงินค่าหุ้น ในขณะที่การชำระเงินตามตั๋วสัญญาใช้เงินที่ออกให้ที่ไม่ระบุกำหนดเวลาใช้คืน แต่ใช้เงินปันผลที่ได้รับมาในแต่ละงวดผ่อนชำระให้ ดังในกรณีของญาติ เช่น บรรณพจน์หรือยิ่งลักษณ์ หรือในกรณีของลูก เช่น พิณทองทาที่ซื้อหุ้นมาจากพี่ชายขายให้ในราคา 10 บาทเมื่อปีพ.ศ.2545 (รูปที่ 3) แต่ก็ไม่มีการชำระเงินจริงๆเพราะอ้างว่าเงินที่นำมาซื้อหุ้นจากพี่ชายจำนวนรวมกัน 367 ล้านหุ้นเป็นเงินของขวัญวันเกิดครบรอบ 20 ปี(บรรลุนิติภาวะ) จากมารดาซึ่งเมื่อพี่ชายได้เงินค่าหุ้นที่ขายก็นำมาคืนให้มารดาอีกครั้งหนึ่ง พฤติกรรมการซื้อขายและรับเงินปันผลจึงบ่งชี้ว่า ลูก พี่เมีย น้องสาวตนเอง ต่างถือหุ้นแทนและรับเงินปันผลจากชินคอร์ปไว้แทนทักษิณและภรรยา

หุ้นจึงถูกทำให้เห็นว่ามีการเปลี่ยนมือเพื่อโยกย้ายจากคนหนึ่งไปสู่อีกคนหนึ่ง แต่เงินไม่มีการเปลี่ยนมือแต่ประการใด ดังนั้นจะถือว่ามีการซื้อขายได้อย่างไรในเมื่อผู้ขายมิได้มีเงินมากขึ้นในขณะที่ผู้ซื้อก็มิได้มีเงินลดลงแต่อย่างใด

2.พฤติกรรมในฐานะเจ้าของหุ้น

กล่าวได้ว่าการมีชื่อเป็นผู้ถือหุ้นใหญ่ในชินคอร์ปของลูกและเครือญาติล้วนแล้วแต่มีพฤติกรรมในลักษณะตัวแทน มิใช่ในลักษณะของเจ้าของแต่อย่างใด

แม้ว่าเจ้าของจะไม่จำเป็นจะต้องเข้ามาบริหาร หากนับตั้งแต่การซื้อหุ้นเพิ่มทุนเมื่อเมื่อ 12 เม.ษ.42 เป็นต้นมาจำนวนหุ้นใหญ่เกินกว่าร้อยละ 51 ยังตกอยู่ในมือของทักษิณ พจมาน และ บรรณพจน์มาโดยตลอด ดังนั้นไม่ว่าจะเปลี่ยนมือหุ้นจำนวนนี้ไปอยู่ในมือลูกและหรือนิติบุคคลแต่ก็มิได้ทำให้สัดส่วนหุ้นใหญ่ที่ตนเองและครอบครัวถือครองอยู่เปลี่ยนแปลงแต่อย่างใด ในขณะที่ผู้บริหารของชินคอร์ปถือหุ้นชินคอร์ปน้อยมาก แสดงให้เห็นว่าการบริหารงานกิจการถูกกระทำโดยเจ้าของหุ้นผ่านผู้บริหาร แต่ใครละคือเจ้าของที่แท้จริงระหว่างผู้ที่มีชื่อในใบหุ้นหรือทักษิณ?

พฤติกรรมการขายหุ้นให้เทมาเส็กเป็นพยานที่ชี้ให้เห็นอย่างชัดเจนถึงฐานะความเป็นเจ้าของ หากเทมาเส็กจะเข้ามาซื้อกิจการจะเข้ามาเจรจาซื้อกับใคร กับบรรณพจน์ที่ถือหุ้นส่วนน้อย หรือกับลูกทั้ง 2 คน(สมมุติว่าเป็นเจ้าของจริงๆ)ที่ถือหุ้นในสัดส่วนสูงถึงร้อยละ 48.75 ของหุ้นทั้งหมด ข่าวและการให้สัมภาษณ์เมื่อปลายปีพ.ศ.2548ต่อต้นปีพ.ศ.2549 ลูกบอกว่าเป็นเรื่องของผู้ใหญ่จะตัดสินใจ ทักษิณบอกว่าตนไม่เกี่ยวข้อง ขณะที่บรรณพจน์ให้การรับสมอ้างบอกว่าตนเองอยากเลิกเพราะอายุมากแล้วจึงตัดสินใจขายและชักชวนให้คนอื่นๆขายด้วย

เทมาเส็กต้องการจะซื้อกิจการโทรศัพท์เคลื่อนที่มาเป็นเจ้าของด้วยการซื้อหุ้นบริษัทชินคอร์ปซึ่งเป็นบริษัทแม่มูลค่าสูงถึงกว่า 76,000 ล้านบาท มิใช่การเข้าไปร่วมทุนเป็นเจ้าของร่วมแต่ประการใด การไปเจรจากับผู้ถือหุ้นเสียงข้างน้อยจึงไม่สมเหตุสมผลเป็นอย่างยิ่งในธุรกรรมนี้เพราะหากบรรณพจน์ขายแต่ลูกทั้ง 2 ไม่ขายหุ้นที่ถืออยู่ในมือ เทมาเส็กจะซื้อกิจการมาเป็นเจ้าของได้อย่างไร ไม่เป็นการดูถูกสติปัญญาผู้ซื้อรายนี้ว่าโง่เขลาเบาปัญญาไปหน่อยหรือสำหรับ "ยิว" แห่งเอเชียประเทศนี้

ดังนั้นด้วยเหตุผลดังกล่าวข้างต้น ศาลฏีกาฯจึงตัดสินเป็นเอกฉันท์ว่าทักษิณยังคงเป็นผู้ถือหุ้นใหญ่ในขณะดำรงตำแหน่งทางการเมืองทั้ง 2 วาระ และเป็นแรงจูงใจที่สำคัญที่จะก่อให้เกิดการเอื้อประโยชน์หรืออีกนัยหนึ่งก็คือการมีผลประโยชน์ทับซ้อนระหว่างประโยชน์ส่วนตนกับประโยชน์ส่วนรวมที่ตนเองมีหน้าที่ดูแลจากตำแหน่งที่ตนเองดำรงอยู่ด้วยการทุจริตเชิงนโยบายได้โดยง่ายจนถูกตัดสินยึดทรัพย์ในที่สุด

หลักการที่รัฐธรรมนูญฉบับพ.ศ.2540 หรือ ฉบับปัจจุบัน(พ.ศ.2550)ที่มีอยู่เหมือนกันก็คือไม่ได้ห้ามคนรวยเข้าสู่การเมือง ไม่ต้องขายหุ้นกิจการที่รับสัมปทานรัฐจนหมด หากแต่เปิดช่องให้นักการเมืองโอนหุ้นไปให้ผู้อื่นบริหารจัดการแทนในระหว่างที่ตนเองดำรงตำแหน่ง ผ่านผู้ดูแลผลประโยชน์ที่เรียกว่า blind trust เมื่อเข้ามาแล้วจะได้ไม่ต้องสับสนว่าผลประโยชน์ของชาติขัดกับผลประโยชน์ส่วนตนเองหรือไม่เพราะมอบให้ผู้อื่นไปดูแลแทนแล้วนั่นเอง

ทักษิณและครอบครัว ต่างหากที่ "เห็นแก่ตัว" ไม่ยอมทำตามกติกาที่สังคมมี จึงประสบกับผลร้ายต่างๆนาๆในบั้นปลาย

ซุกหุ้นภาคแรกของทักษิณ (18/8/53)")